公開会社・非公開会社の区別と定款自治の範囲

発行する株式の全部または一部について譲渡制限をしていない会社を,公開会社といいます(会社法2条5号。「一部」でも譲渡制限をしていない株式があれば,他の株式については譲渡制限をしていてもその会社は公開会社となるという意味です。)。

非公開会社は,公開会社に比べて強行法規により規律される事項が少なく,株主の権利内容や機関設計等について,より広い範囲で定款自治が認められます。たとえば,公開会社は取締役会を設置する必要がありますが(327条1項1号),非公開会社は取締役会を設置してもよいし,設置せずに株主総会が日常的な経営判断を行なってもよいです(295条1項。2項と対比)。

非公開会社の方が公開会社よりも定款自治が認められる理由としては,非公開会社では株主が入れ替わることは少ないため,気心のしれた株主が自分たちの望むように会社のあり方を決めることは基本的に認めてよいのに対し,公開会社の株式は広く流通する可能性があるので,株式の取得者に不測の損害を与えないように,強行法規によって会社のあり方を画一的に定める必要性が高い,ということが挙げられます。

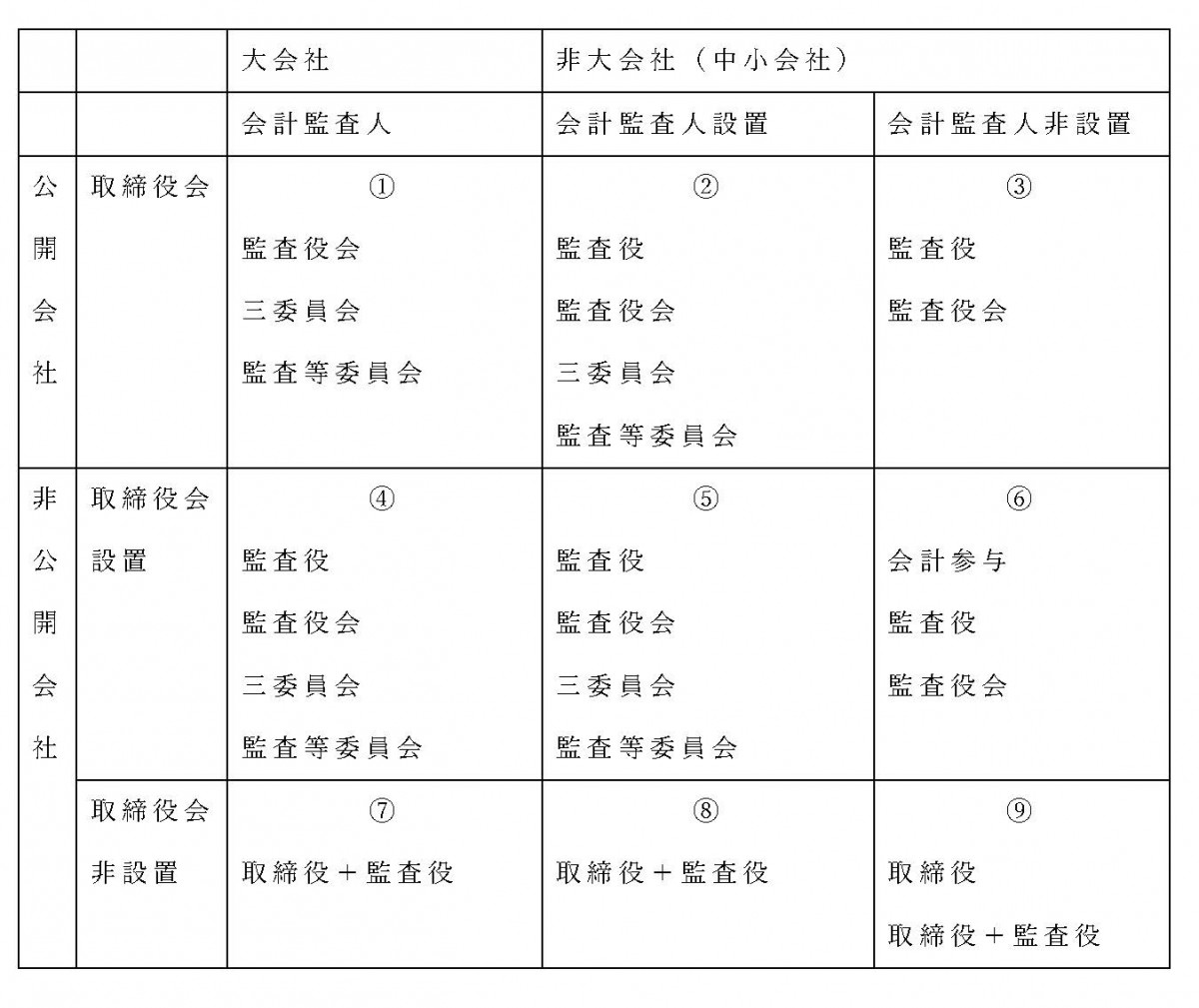

機関設計

会社法には,以下のような機関設計に関する規制が規定されています。

具体的には,公開会社は,取締役会の設置が義務づけられています(327条1項1号)。

監査役会設置会社には取締役会の設置を義務づけられています(327条1項2号)。

取締役会設置会社は,原則として監査役を置かなければなりません。

会計監査人設置会社は,監査役を置くか,委員会型設置会社となることが必要です(327条3項)。

委員会型設置会社は監査役を置いてはならず(327条4項),会計監査人を置かなければなりません(327条5項)。

大会社は,会計監査人を置くことを義務づけられています(328条1項2項)。

これを踏まえて,会社の機関設計をまとめると,以下のようになります。

これに,⑥の会計参与(正確には,取締役会+会計参与)以外の23通りについては,会計参与を置くことも置かないことも認められますので,置く場合・置かない場合を個別にカウントすると全部で47通りのパターンがあることになります。

覚え方としては,以下の2つを覚えれば,機関設計は暗記できると思います。

Ⅰ ①は監査役会を置かなければならない。ただし,三委員会(従来の委員会設置会社)又は監査等委員会で代用可能。

Ⅱ ②〜⑧は監査役を置かなければならない。ただし,②〜⑥は監査役会,②・④・⑤は三委員会又は監査等委員会,⑥は会計参与で代用可能。

おわりに

日本企業の持続的成長及び競争力強化のために、会社が透明・公正かつ迅速・果断な意思決定を行うための仕組みとしてのコーポレートガバナンスの重要性はますます高まっています。

当事務所は、株主総会指導や機関設計、情報開示、取締役会運営、取締役会評価等に関する実践的かつ幅広い助言等を提供しています。

お気軽に相談いただけたらと存じます。